Deckungsbeitragsrechnung

|

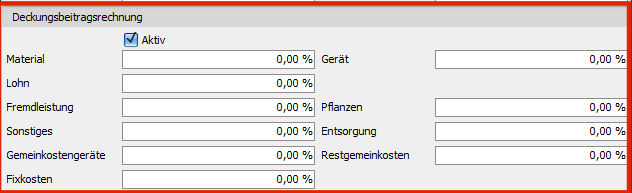

Deckungsbeitragsrechnung |

|

|

Haben Sie sich für diese Art der Kalkulation entschieden, setzen Sie bitte einen Haken im Kästchen Aktiv.

Die einzelnen Zuschläge sind auch hier von der Region und der Zusammensetzung des Betriebes abhängig. Da die wenigsten Steuerberater die Werte für die Deckungsbeitragsrechnung ermitteln können, sollte sich der Betrieb an eine auf seine Branche spezialisierte Unternehmensberatung wenden.

und an den Gemeinkosten. In der Deckungsbeitragsrechnung werden die Gemeinkosten (GK) in variable Kosten (analog BGK) und Fixkosten (analog AGK) getrennt.

Eine Angebotskalkulation setzt sich wie folgt zusammen: Einzelkosten der Teilleistungen (EKT) + Allgemeine Geschäftskosten (AGK) + Wagnis und Gewinn (W&G) + Mehrwertsteuer (MwSt) |